M&Aコンサルタント、M&Aアドバイザーの仕事内容

M&Aコンサルタントは、売り手である譲渡企業と買い手である譲り受け企業のいずれかの担当、若しくは双方の担当となり、両社の間に入って業務を行います。

下記に、(主に譲渡企業側担当のM&Aコンサルタントから見た)一連の流れをご説明いたします。

下記に、(主に譲渡企業側担当のM&Aコンサルタントから見た)一連の流れをご説明いたします。

(1)ソーシング(案件開拓から仲介契約締結まで)

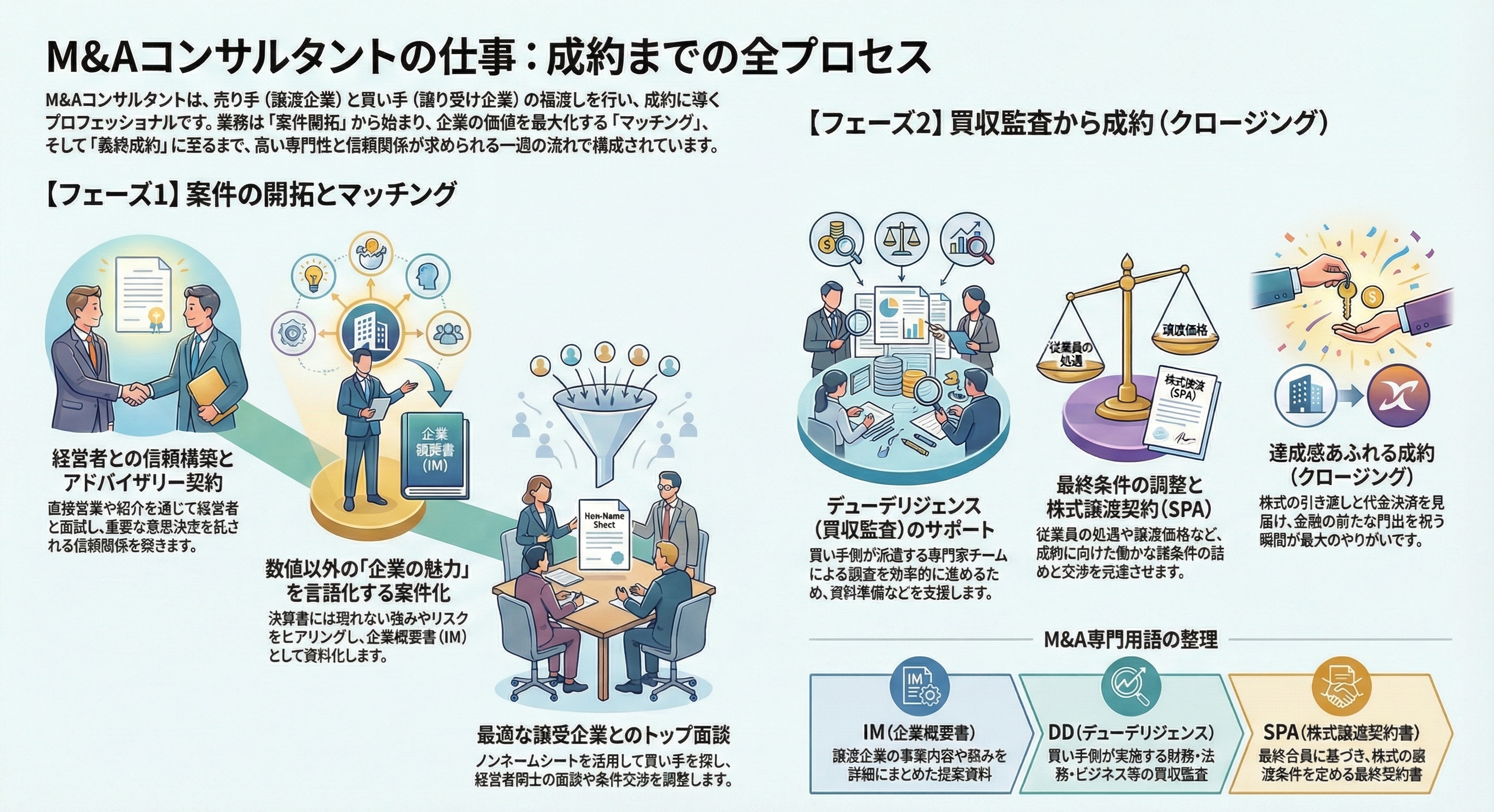

(1)案件開拓から面談、仲介契約(アドバイザリー契約)の締結まで

- 案件開拓

- 初回訪問

- ヒアリング

- 提案

- 秘密保持契約締結

- 仲介契約(アドバイザリー契約)の締結

この流れで進んで行きます。ひとつひとつ、解説いたします。

案件開拓の手法

案件開拓の手法は、

- 直接営業:TELやDM、メール、問い合わせフォームからのアプローチを駆使しての直接的な営業活動

- 提携先様からの紹介:提携先の金融機関・会計事務所、事業承継・引継ぎ支援センターなどからのご紹介

- セミナー実施からの見込み顧客獲得:事業承継セミナー、業界・地域別の事例紹介セミナーなどをオンライン、または各地で開催する (各地域の金融機関・会計事務所等との共催も多い。また中堅・中小企業向けにシステム提供、コンサルティングを行うような、システム会社やコンサルティング会社との提携セミナーもある)

- ホームページからの問い合わせ獲得:自社の事例紹介や特徴紹介、またM&A事例集などの情報を掲載、また資料を掲載し、問い合わせを獲得する

の4種類に分けられると思います。

直接提案力・営業力を武器にされているM&A仲介会社様の場合、1.の直接営業をベースとし、提携先からの案件・企業紹介を中心に活動をされているM&A仲介会社様の場合、2.の提携先からの紹介をベースとされています。セミナー実施やホームページからの問い合わせ獲得を増やす取り組みは、各社力を注いでいます。

尚、2024年現在においては、競合企業も増え、各社ソーシングには苦慮されている様子が伺えます。以前は、会社として行っていたマーケティング活動で、割り振りができていた企業様もフロントのM&Aコンサルタントの増員も一因ですが、できなくなったという声も聞きます。

ソーシングの状況、ソーシングの仕方がどうなっているか?で、働き方や1週間の業務時間の中で何に時間を割くかが大きく変わります。ご自身が何を重要視して、働く場を選ぶのかを各社の採用HPから、また当社のような転職エージェントに個社毎の状況を質問することで、入社後GAPが発生しないようにしてください。

尚、2024年現在においては、競合企業も増え、各社ソーシングには苦慮されている様子が伺えます。以前は、会社として行っていたマーケティング活動で、割り振りができていた企業様もフロントのM&Aコンサルタントの増員も一因ですが、できなくなったという声も聞きます。

ソーシングの状況、ソーシングの仕方がどうなっているか?で、働き方や1週間の業務時間の中で何に時間を割くかが大きく変わります。ご自身が何を重要視して、働く場を選ぶのかを各社の採用HPから、また当社のような転職エージェントに個社毎の状況を質問することで、入社後GAPが発生しないようにしてください。

初回訪問から契約締結(仲介契約・アドバイザリー契約)まで

上述のいずれかの方法で、アポイントを取得し、オーナー経営者様へご訪問(初回訪問)。

オーナー経営者様が現在抱える(経営)課題、ご事情(M&Aを検討している理由)をお伺いしながら、(他の選択肢である、親族承継や役員などへの親族外承継(MBO)などの可能性についてもお話をさせて頂きつつ、)第三者承継であるM&Aの利点・注意点を説明し、また、スキーム(M&Aの手法。株式譲渡が最も多く、事業譲渡、会社分割などの方法もある。)毎のメリット・デメリットのご説明など、様々なご相談、ご質問もその場、若しくは一旦持ち帰った上で、ご回答いたします。

そして、M&Aを進めるご意思が固まった後に、仲介契約(アドバイザリー契約)の締結を行います。

仲介契約(アドバイザリー契約)締結は、自社の売却・第三者承継を進める決断を下すこととなりますので、オーナー経営者様が迷う局面であり、また、それをどの企業の誰と共に進めるか(※M&A仲介会社各社の他、会計事務所や金融機関に相談する方法もございます。)も熟考されます。

その中から、信頼され、選んでもらう意味で、担当するM&Aコンサルタントの力量が問われる場面・フェーズとなります。

以上、初回訪問から契約締結(仲介契約・アドバイザリー契約)までの流れをサラッと書きましたが、初回面談で良い関係構築やお話ができず、以後のコミュニケーションが取れなくなることもあると思います。

・第一印象(挨拶、所作、表情、言葉遣い)、アイスブレイク(噛み合わない、盛り上がらない)の時点で、託せない、頼れないと見切られてしまったのか

・事前の(企業、オーナー様のことについて)勉強不足に依るものなのか?

・失礼な質問、聞き方をしてしまったのか?

オーナー様から本音を聞ける訳ではございませんので、自分自身で想像するしかないですが、誰でも良い訳では当然なく、【重要な意思決定を託せる、任さられる方か否か】は見定められます。

※尚、全てではないですが、大半の会社様が入社からしばらくの間は、「先輩、上司の同行」があります。先輩、上司のサポートやアドバイス、商談時のやり取りを見ながら、自分自身でできるよう、1回、1回の商談で学びを得てください。但し、自分がアポイントを取得したお客様との打ち合わせですから、自分自身でできる準備を徹底して行うことは当然ながら大切です。

オーナー経営者様が現在抱える(経営)課題、ご事情(M&Aを検討している理由)をお伺いしながら、(他の選択肢である、親族承継や役員などへの親族外承継(MBO)などの可能性についてもお話をさせて頂きつつ、)第三者承継であるM&Aの利点・注意点を説明し、また、スキーム(M&Aの手法。株式譲渡が最も多く、事業譲渡、会社分割などの方法もある。)毎のメリット・デメリットのご説明など、様々なご相談、ご質問もその場、若しくは一旦持ち帰った上で、ご回答いたします。

そして、M&Aを進めるご意思が固まった後に、仲介契約(アドバイザリー契約)の締結を行います。

仲介契約(アドバイザリー契約)締結は、自社の売却・第三者承継を進める決断を下すこととなりますので、オーナー経営者様が迷う局面であり、また、それをどの企業の誰と共に進めるか(※M&A仲介会社各社の他、会計事務所や金融機関に相談する方法もございます。)も熟考されます。

その中から、信頼され、選んでもらう意味で、担当するM&Aコンサルタントの力量が問われる場面・フェーズとなります。

以上、初回訪問から契約締結(仲介契約・アドバイザリー契約)までの流れをサラッと書きましたが、初回面談で良い関係構築やお話ができず、以後のコミュニケーションが取れなくなることもあると思います。

・第一印象(挨拶、所作、表情、言葉遣い)、アイスブレイク(噛み合わない、盛り上がらない)の時点で、託せない、頼れないと見切られてしまったのか

・事前の(企業、オーナー様のことについて)勉強不足に依るものなのか?

・失礼な質問、聞き方をしてしまったのか?

オーナー様から本音を聞ける訳ではございませんので、自分自身で想像するしかないですが、誰でも良い訳では当然なく、【重要な意思決定を託せる、任さられる方か否か】は見定められます。

※尚、全てではないですが、大半の会社様が入社からしばらくの間は、「先輩、上司の同行」があります。先輩、上司のサポートやアドバイス、商談時のやり取りを見ながら、自分自身でできるよう、1回、1回の商談で学びを得てください。但し、自分がアポイントを取得したお客様との打ち合わせですから、自分自身でできる準備を徹底して行うことは当然ながら大切です。

【補足】契約内容に違いがあります

尚、仲介契約・アドバイザリー契約を締結する際に、着手金(例:100万円)や月額報酬などの費用がかかるケースと契約時に費用がかからないケース(着手金無料)がございます。

また、基本合意契約時に中間金を請求するケース(例:株式譲渡価格の10%や100万円、200万円、300万円などの一律料金)と請求しないケース(完全成功報酬制)がございます。

そして、最後のクロージング(成約)後に頂戴する手数料も細かいですが、総資産レーマン方式、株価レーマン方式などで請求金額が異なりますのと、最低報酬額(例:500万円、1,000万円、1,500万円、2,000万円、2,500万円等)がM&A仲介会社毎に異なります。

譲渡企業様側の契約内容と譲り受け企業様側それぞれで異なる設定をしていることも多いため、「同業他社と比較してどうなのか?」はある程度理解しておくことをオススメいたします。受託率(オーナー様から託される確率)と向き合う顧客層(年商規模など)に差が発生いたします。

また、基本合意契約時に中間金を請求するケース(例:株式譲渡価格の10%や100万円、200万円、300万円などの一律料金)と請求しないケース(完全成功報酬制)がございます。

そして、最後のクロージング(成約)後に頂戴する手数料も細かいですが、総資産レーマン方式、株価レーマン方式などで請求金額が異なりますのと、最低報酬額(例:500万円、1,000万円、1,500万円、2,000万円、2,500万円等)がM&A仲介会社毎に異なります。

譲渡企業様側の契約内容と譲り受け企業様側それぞれで異なる設定をしていることも多いため、「同業他社と比較してどうなのか?」はある程度理解しておくことをオススメいたします。受託率(オーナー様から託される確率)と向き合う顧客層(年商規模など)に差が発生いたします。

(2)マッチング(譲り受け企業探索、トップ面談、基本合意契約締結まで)

(2)企業評価、企業概要書作成から、マッチング、トップ面談、基本合意契約の締結まで

- 企業価値評価

- 企業概要書作成

- ノンネームシート、企業概要書を活用して、譲受(検討)企業の探索開始(マッチング)

- 譲受(検討)企業との秘密保持契約締結

- 譲受(検討)企業への企業概要書の開示

- 譲受(検討)企業との提携仲介契約、アドバイザリー契約

- トップ面談

- 譲受企業による意向表明書の提出

- 条件交渉

- 基本合意契約の締結

案件化(企業概要書などの書類を整える)

仲介契約締結後は、各種必要資料(決算書、事業契約書、各種契約書)の提供を頂いた上で、(売り手先の候補企業群に開示するための)企業価値評価・企業概要書(企業概要書は、IM:アイエム、インフォメーションメモランダムとも言います。)作成を行います。

譲り受け企業・買い手企業に当該企業を理解頂くため、また質問に対して答えられる状態にするために、こうした準備を整えることを【案件化】と言います。

譲り受け企業・買い手企業に当該企業を理解頂くため、また質問に対して答えられる状態にするために、こうした準備を整えることを【案件化】と言います。

M&Aコンサルタントで差がつく、数値面以外の企業・事業理解と資料へのアピールポイント開示

その会社がどのような会社であるかを決算書などの数値面から経営状況をまとめることで理解頂くのはもちろんですが、加えて、決算書だけでは見えない、

- その会社(事業)の特徴、強み、弱み、経営上のリスク

を担当するM&Aコンサルタントが経営者様へのヒアリングや情報収集(例:業界動向や同業他社等も調べる、売上の割合や各社との取引状況などについても調べる)を通して、どれだけ理解・把握しているか、それを言語化し、資料に落とせるかは、買い手(候補)企業を探す、マッチングを進めていく上で大変重要です。

尚、それを仲介契約・アドバイザリー契約前に理解・把握していることで、自信を持って、契約のお話を前に進めことが叶いますし、同時にオーナー経営者様の納得感や(担当M&Aコンサルタントへの)信頼感へ繋がるかと思います。

オーナー経営者様の意向・希望の整理、確認

今回の事業承継M&Aを決意した理由・背景はもちろんのこと、

- 希望金額(最低希望額)

- スキーム(株式譲渡)

- 100%株式譲渡なのか、一部親族保有をしたいのか

- M&A成立後のオーナー経営者の関与等

- その他、M&Aにあたってのご希望、ご要望(MUST要件・WANT要件)

なども確認、整理しておく必要がございます。

譲受(検討)企業への情報提供・情報開示、トップ面談、基本合意契約へ

作成された提案書・企業概要書は、まず、ノンネームシート(匿名の企業情報。業種、所在地、売上高、譲渡理由などをA4 1枚ほどでまとめた書類)での開示となり、興味を持った譲り受け企業側と秘密保持契約(NDA)を締結した後に、詳細な情報が記載されている企業概要書が開示されます。

確認後、話を進める意向を確認した後、譲り受け企業側とも提携仲介契約が締結されると、トップ面談(経営者同士の面談)、企業訪問(会社・工場見学)、諸条件交渉(株式譲渡価格はもちろんのこと、従業員の処遇、オーナーの立場、社名存続等の話し合い)の後、基本合意契約の締結へと進みます。

1社の面談で相思相愛となり、複数回の面談を重ね、そのまま基本合意締結へ至る場合もございますし、3社、4社、5社と複数企業と面談をしても、話が前進しない場合もあります。その場合は、対象企業選定における希望条件を変更し、改めて対象可能性となる企業を探したり、しばらくの間、膠着状態になるケースもございます。

確認後、話を進める意向を確認した後、譲り受け企業側とも提携仲介契約が締結されると、トップ面談(経営者同士の面談)、企業訪問(会社・工場見学)、諸条件交渉(株式譲渡価格はもちろんのこと、従業員の処遇、オーナーの立場、社名存続等の話し合い)の後、基本合意契約の締結へと進みます。

1社の面談で相思相愛となり、複数回の面談を重ね、そのまま基本合意締結へ至る場合もございますし、3社、4社、5社と複数企業と面談をしても、話が前進しない場合もあります。その場合は、対象企業選定における希望条件を変更し、改めて対象可能性となる企業を探したり、しばらくの間、膠着状態になるケースもございます。

(3)エグゼキューション(買収査定、諸条件の交渉、株式譲渡契約書締結、クロージング)

(3)買収査定、諸条件交渉、株式譲渡契約書締結、クロージング

- 譲受(検討)企業による買収査定(デューデリジェンス)

- 株式譲渡契約書の詰めの交渉、対応

- 株式譲渡契約締結(調印式)

- クロージング(株券の引き渡しと譲渡代金の決済等)

株式譲渡契約締結、M&A成立までの流れ

基本合意契約締結の後、譲受企業側による買収監査(デューデリジェンス・DD)が行われます。

譲受企業側から派遣された公認会計士などのデューデリジェンスチーム(DDチーム)が財務監査、税務監査を実地で3日ほどかけて行います。加えて、最近は弁護士を派遣しての法務監査や経営コンサルタントを派遣してのビジネス監査などを実施するケースも増加しています。

売り手側の担当者は、それを受け入れる側として、事前資料準備や立ち会いによるサポートなど行い、効率的な監査実施を手助けします。同時に、最終契約書である株式譲渡契約書の作成、その作成のために必要な諸条件の詰めの話し合い、交渉などがあります。

そして、最終的に株式譲渡契約書に調印を行い、買い手は譲渡代金の支払い、売り手は株式の譲渡などを行い、クロージングとなります。

非常にきめ細やかな対応が求められ、且つ並行して案件が進むために、M&Aコンサルタントの仕事は、"ハードワーク"と言われますが、株式譲渡契約書の調印の瞬間に立ち会えること、新たな門出を祝える瞬間に立ち会える達成感と喜びは、この仕事のやりがいを十二分に感じられる瞬間ではないかと思います。

譲受企業側から派遣された公認会計士などのデューデリジェンスチーム(DDチーム)が財務監査、税務監査を実地で3日ほどかけて行います。加えて、最近は弁護士を派遣しての法務監査や経営コンサルタントを派遣してのビジネス監査などを実施するケースも増加しています。

売り手側の担当者は、それを受け入れる側として、事前資料準備や立ち会いによるサポートなど行い、効率的な監査実施を手助けします。同時に、最終契約書である株式譲渡契約書の作成、その作成のために必要な諸条件の詰めの話し合い、交渉などがあります。

そして、最終的に株式譲渡契約書に調印を行い、買い手は譲渡代金の支払い、売り手は株式の譲渡などを行い、クロージングとなります。

非常にきめ細やかな対応が求められ、且つ並行して案件が進むために、M&Aコンサルタントの仕事は、"ハードワーク"と言われますが、株式譲渡契約書の調印の瞬間に立ち会えること、新たな門出を祝える瞬間に立ち会える達成感と喜びは、この仕事のやりがいを十二分に感じられる瞬間ではないかと思います。

おわりに:仕事内容のパートな以上となります。

ここまで、仕事内容について説明をさせて頂きました。ご一読いただき、ありがとうございました。

仕事内容については、おおまかな流れは各社様ほぼ共通ではありますので、多少の差異はあるとは思いますが、今後転職、入社を検討されていらっしゃる方に少しでも参考になっておりましたら幸いです。

「では、江口さん、M&A業界はどこの会社に行ってもほぼ同じと考えていいのですか?」という質問が出てくるかと思いますが、そこは異なります。

- 向き合う顧客(業種・年商&従業員規模等)

- 案件の進め方(1人、上司とペア、3人以上のチーム制等)

- 社内のサポート体制(専門家の有無、データや資料の蓄積、営業活動や資料作成におけるサポート・助言の有無)

- 働き方、動き方の柔軟性(社外での業務、出張のルール等)

- 顧客への向き合い方

- 報酬の考え方

など、やはりそれぞれの企業様毎に特徴、特色がございます。

自己応募をされる場合は、内定後にカジュアル面談を通して、また人事担当者様との面談を通して確認をしたほうが良いですし、当社のような人材紹介会社、転職エージェントを介した転職活動をされる場合は、そのあたりも確認しながら、自分の志向や希望に沿った応募企業の選定をなさってください。

【参考】略称、用語について

IM(Information Memorandum・アイエム)

企業概要書。譲渡企業担当(売り手側)のM&Aアドバイザーが作成する書類

NDA(Non Disclosure Agreement・エヌディーエー)

秘密保持契約書

LOI(Letter of Intent・エルオーアイ)

意向表明書。トップ面談後、譲渡企業に対して「譲り受けを具体的に検討したい」という意向を譲受企業が伝えるもの

MOU(Memorandum of Understanding・エムオーユー)

基本合意書。売り手側と買い手側の合意文書

DD(Due Diligence・ディーディー)

デューデリジェンス(買収監査)

SPA(Stock Purchase Agreement・エスピーエー)

株式譲渡契約書

ここまでご覧いただきまして、ありがとうございました。

当社は、M&A業界(M&A仲介会社、M&Aアドバイザリー)への転職支援を行っております。

転職相談・キャリア相談をご希望の方は、下記よりお気軽にコンタクトください。

当社は、M&A業界(M&A仲介会社、M&Aアドバイザリー)への転職支援を行っております。

転職相談・キャリア相談をご希望の方は、下記よりお気軽にコンタクトください。

当記事執筆者:株式会社HRスクエア 代表取締役 江口 一樹

■経歴:

- 株式会社マイナビ(転職情報事業本部、HRメディア事業部に在籍)

- 株式会社ビズリーチ(ビジネス開発部に在籍)

- 現在(株式会社HRスクエア 代表取締役)

新卒から現在に至るまで20年以上に渡り、一貫して中途採用支援、転職支援の業務に従事しております。

M&A仲介会社、M&Aアドバイザリー、M&Aプラットフォーム運営会社各社様を自身が担当しており、M&A業界への転職を希望される皆様、M&A業界に在籍されている皆様、M&A業界の経営者様、人事担当者様と日頃より密なコミュニケーションを図っております。

CONTACT

経験豊富なコンサルタントがご相談を承ります。下記より、お気軽にご相談ください。

\ 転職・キャリアのご相談 /

\ 中途採用のご相談 /